资金流动复杂化

金融科技的进步推动了线上支付方式的普及,随之而来的是资金流动速度和规模的显著提升。以移动支付为例,每日数亿笔交易使得资金流动加速。然而,资金流动的方向变得难以预料,银行难以准确掌握资金的具体流向。这一变化使得银行面临更为复杂的资金流动状况,增加了资产负债管理的难度,稍有不慎就可能遭遇资金短缺的问题。

在这种情况之下,银行原先制定的资金分配方案往往遭遇变动。以节假日的购物高峰期为例,网络支付的交易额急剧上升,银行必须迅速应对资金的急剧变动。以往那套稳定的资金储备与使用方法已不再适用,这无疑对银行调整资金的能力提出了很高的挑战。

产品服务竞争加剧

金融科技消除了时间和空间的障碍,使得客户能够不受限制地挑选金融产品与服务。这一变化使得银行间的竞争更加剧烈,银行与其他金融机构亦然。以线上理财平台为例,其丰富的产品种类为客户提供了更多选择。为了吸引客户,银行不得不降低产品及服务的费用。

在竞争激烈的市场中,银行的盈利空间遭受了挤压。以信用卡业务为例,银行持续下调年费、取现费用等,力求保留客户。然而,这也导致了银行从这些业务中获得的收入下降。如何在低价竞争中保持盈利,成为了银行迫切需要解决的问题,同时也对资产负债管理带来了新的挑战。

低成本负债流失

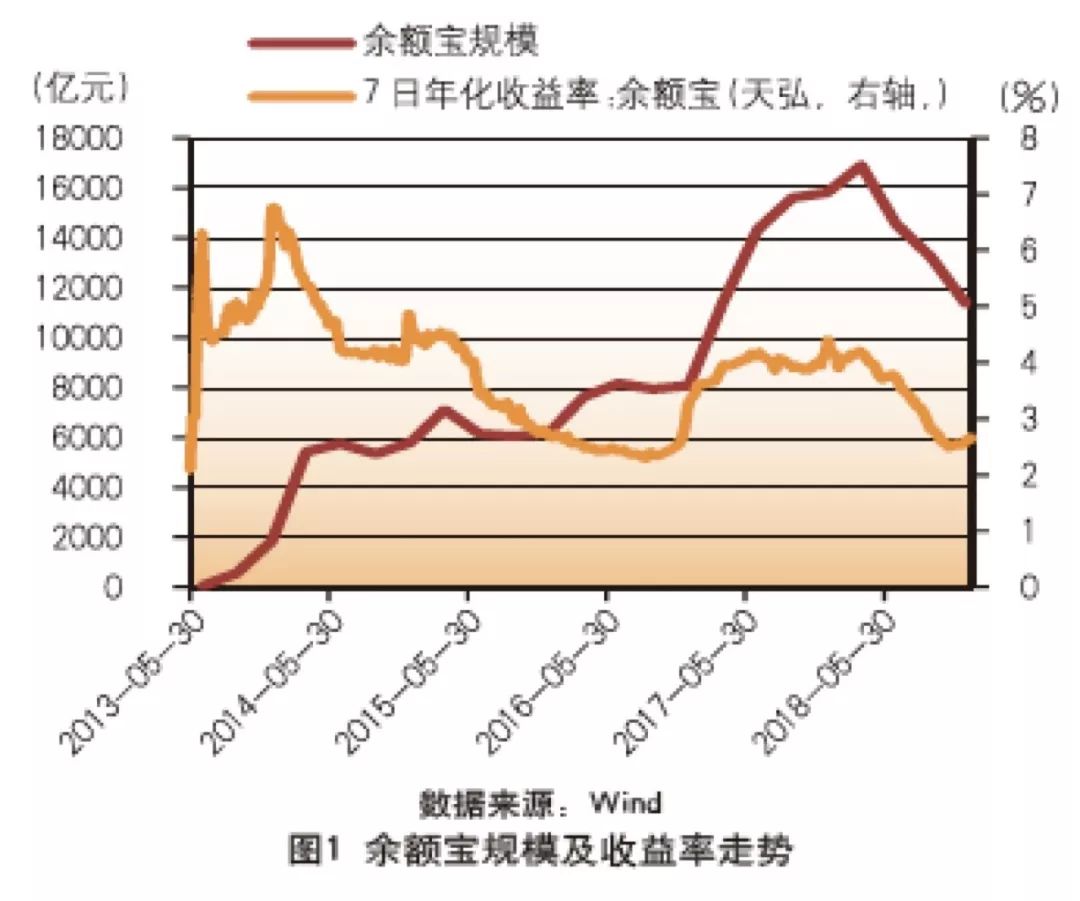

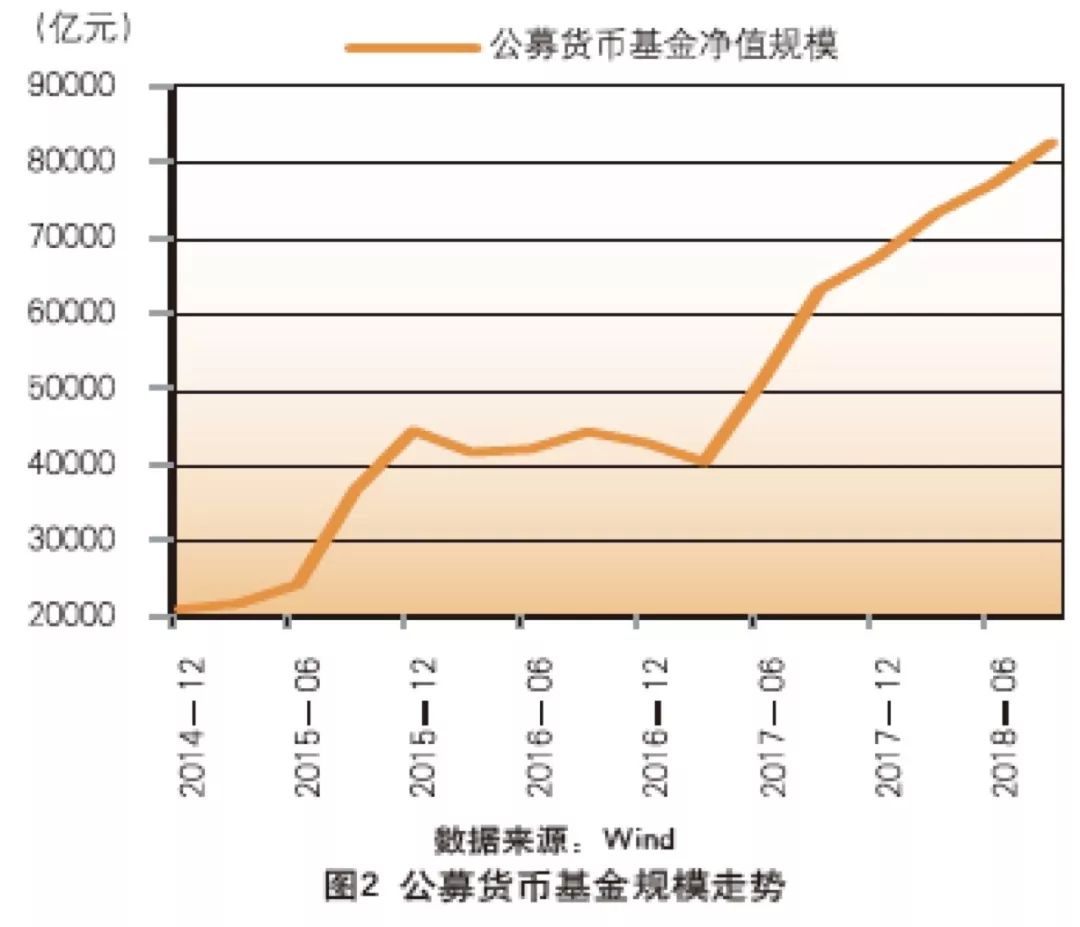

投资者如今可选的高收益产品增多,相较之下,银行存款的吸引力明显减弱。以余额宝为代表的互联网理财产品,既提供高收益又具有高流动性,导致大量原本存放在银行的低成本负债外流。众多年轻人纷纷将资金从银行取出,转而投资于互联网理财平台。

银行面临低成本负债流失的挑战,这给其带来了沉重的压力。以往,银行依赖低成本存款进行贷款以盈利,但现在存款减少,贷款资金受限。同时,为了吸引存款,银行可能不得不提高利率,这又增加了负债成本。这种情况对银行的资产负债结构造成了不利影响,使得资产和负债的平衡变得更加困难。

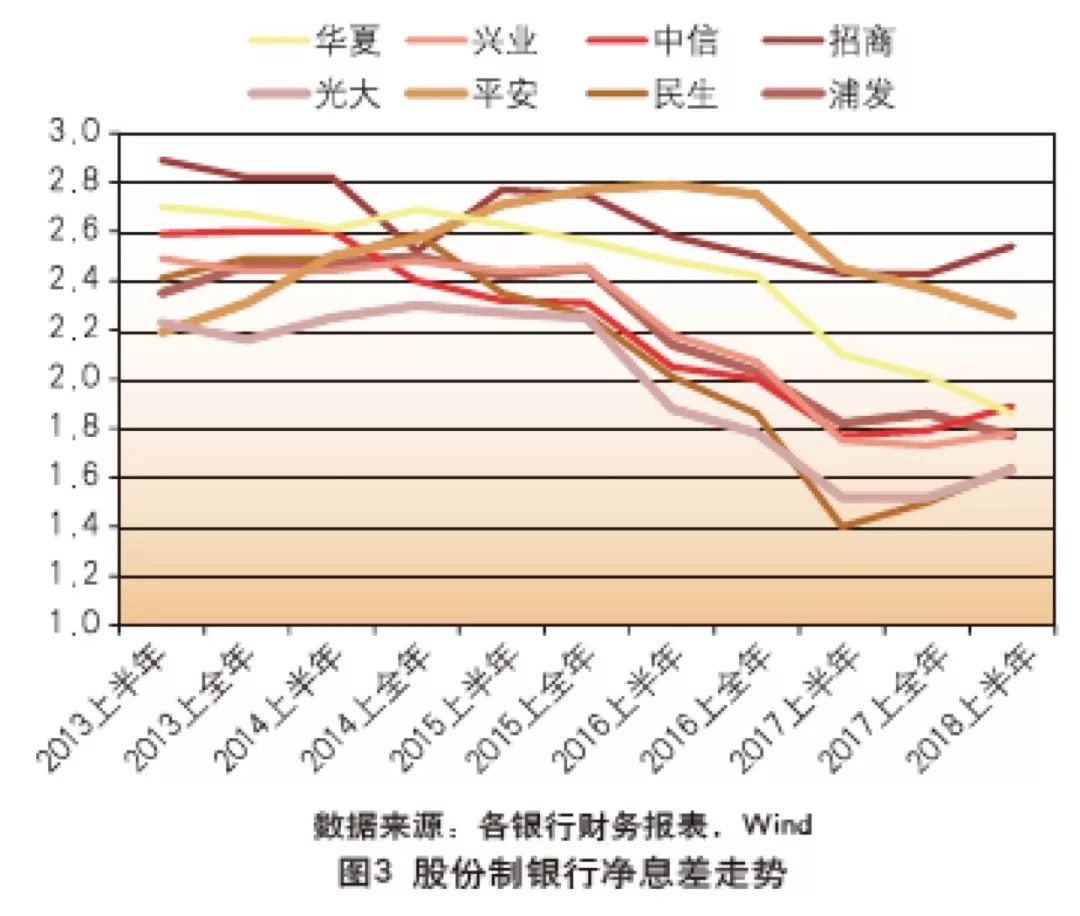

净息差管理难度上升

金融科技的深入发展使得存贷款市场的竞争日益激烈。一方面,银行为了吸引存款,不得不提高存款利率;另一方面,为了争夺贷款客户,它们又不得不降低贷款利率。这种情况使得银行在净息差管理上面临更大的挑战,利润空间也进一步受到压缩。对于小银行来说,在如此激烈的竞争中,承受的压力尤为显著。

某些地区银行以往依靠地方优势吸纳存款与发放贷款,但现下大型银行凭借金融科技加入竞争行列,地方银行不得不调整存贷款利率,导致自身盈利能力受限。在这种竞争环境中,如何确保净息差保持稳定,成为银行资产负债管理中的核心问题。

中间业务收入下降

随着金融服务和产品走向数字化,客户对银行卡及银行转账等服务的需求有所减少。众多人转而使用网络支付工具处理日常交易,不再依赖于银行的传统服务模式。这一变化导致银行的中间业务收入下滑,原本作为主要收入渠道的业务受到了影响。

过去,银行通过收取银行卡年费、转账手续费等方式赚取了较多收益,但现在这些收益大幅下降。此外,银行要想开展新的数字化中间业务,并非易事,需要投入大量资金和技术支持,而且并不能确保能够获得相应的回报。因此,银行亟需调整中间业务的结构,并积极寻找新的收入增长点,以应对当前的问题。

业务发展不确定性增加

金融科技领域尚属新生,缺乏明确的发展方向和经营模式。银行在涉足此业务时,常常遇到诸多未知的挑战,且不规范的操作时有发生。部分银行为了快速推进金融科技业务,往往忽视了风险管理的重要性。

国内监管部门察觉到了这一状况,于是2018年5月,中国银保监会出台了相关指导文件,督促银行转向数字化运营模式。银行必须关注数据管理,运用科技手段提升风险控制能力。尽管众多银行已提供线上服务,但在业务拓展中,如何协调创新与规范,成为了银行面临的关键难题。

金融科技为银行在资产负债管理上带来了不少难题,对此,大家觉得银行在数字化浪潮中该如何有效利用金融科技来增强自身竞争力?欢迎各位踊跃留言、点赞并转发这篇文章!