imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

当今金融领域中,全球稳定币是个受关注的话题。它有巨大的发展潜力,同时也隐藏着诸多风险,就像一把双刃剑,能让市场为之侧目。

全球稳定币发展的背景

全球稳定币的出现并非偶然。加密数字货币市场蓬勃发展,像 USDT 这样的稳定币规模不断扩大且使用广泛。在 20XX 年,其交易总量在数字货币市场中占相当比例。它体现了对稳定价值的需求,也证明了美元稳定币在数字货币领域是可行的。市场存在空缺,为全球稳定币提供了发展的土壤。从金融环境角度看,在数字化交易趋势下,对更稳定、高效的交易货币形式有迫切的需求。

国际跨境交易存在着很多限制,并且还伴有诸多成本。传统的手段不能够很好地满足高效的需求。而全球稳定币为解决这些存在的问题提供了一种可能的思考方向。

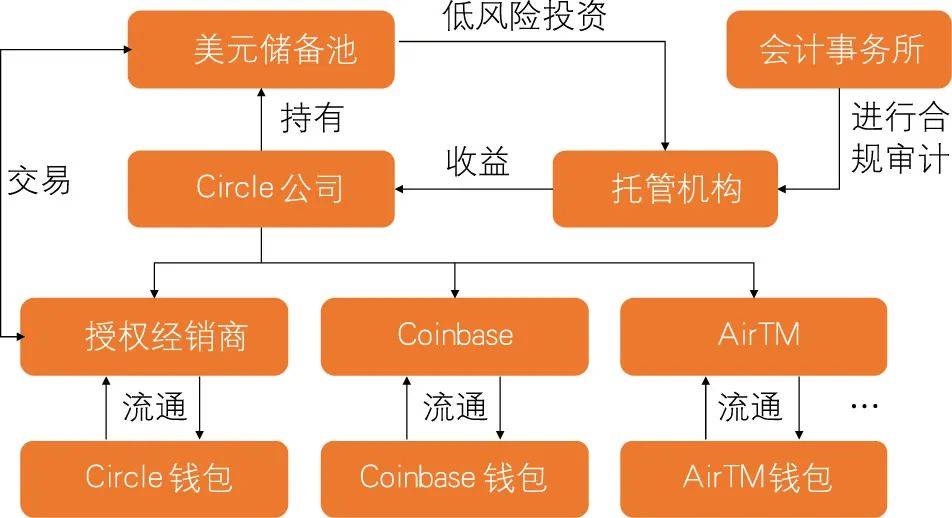

USDC的发展与野心

USDC 不仅仅局限于稳定加密数字货币市场。像美国的一些金融科技公司,他们正在积极地促使 USDC 向国际交易市场发展。美国银行或许会将其当作结算基础设施,这里面包含着极为巨大的商业利益以及对市场话语权的争夺。

从应用场景方面来看,USDC 可以在使用美元的国家进行零售和批发交易。这使得它具备了更广泛的市场覆盖能力。在零售场景中,消费者能够享受到更快捷的支付体验。在批发交易里,企业能够降低汇率波动带来的风险等。

全球稳定币的风险

如果全球稳定币成为金融系统的主流,那么风险是不能小看的。多个国家和地区都在流通,这必然会引发监管方面的难题,因为目前全球还没有统一的监管标准。比如说,当一个全球稳定币在不同的国家和地区进行交易时,对于交易数据以及用户信息该如何进行监管,并没有确定的结论。

这种大规模的跨境交易会给全球金融系统稳定带来较大风险。例如在 20XX 年,在类似稳定币试运营的时候,在某个容易遭遇汇率波动的地区,曾引发了金融市场的小范围波动。

与央行数字货币的比较

全球稳定币和央行数字货币存在许多相似点,其一在于都有着降低支付与结算风险以及成本的目标,同时也都旨在增强用户的信任。然而,它们也有着明显的差异,其中最为重要的一点是信用背书方面的不同。各国的央行数字货币属于法定货币,其适用范围大多局限在本国范围内。

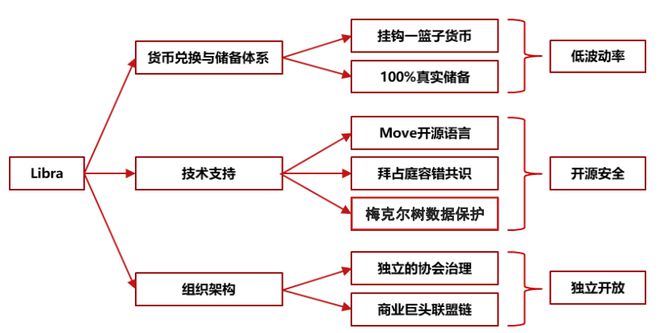

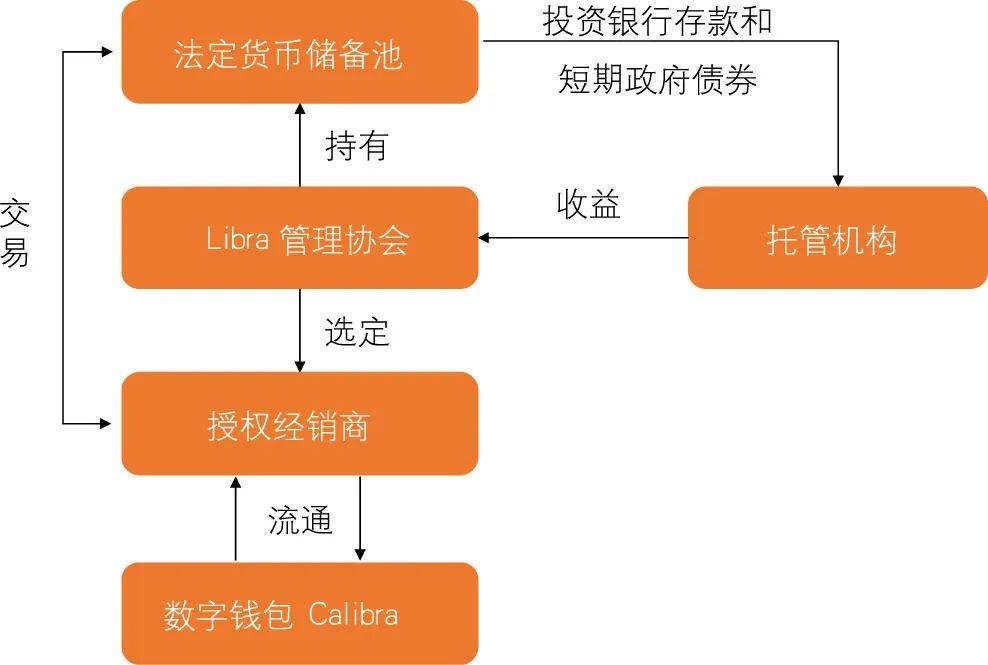

中国的数字人民币主要在国内进行流通使用。全球稳定币具备天然的全球跨境支付能力。像 Libra 这样的全球稳定币具有走向全球的天然优势。

美元型全球稳定币的潜在影响

在数字美元尚未正式投入使用之际,美元型的全球稳定币或许会凭借美国的霸权地位,率先引领跨境的数字交易结算。一旦构建起类似 SWIFT 系统那样的支付体系,美国在全球金融体系中的影响力和话语权将会变得更大。这对其他国家的金融主权会构成一定的威胁,有可能会打破现有的金融格局。比如一些规模较小的经济体,在金融政策以及货币汇率等方面或许会更加依赖美国。

各国的应对之策

面对全球稳定币的发展态势以及可能带来的潜在威胁,各国需要重视“去美元化”这一课题当中涉及到的数字货币方面。构建起完备的数字货币准入体系是极为重要的。例如,韩国正在积极地对针对数字货币交易的审核以及监管体系进行研究。

各国需守住金融安全的底线,要避免本国的法定货币遭受冲击,因为这与国家的经济稳定以及民生福祉息息相关。同时,加强自身央行数字货币的研究与发展,这也是一种应对的办法。

在全球稳定币发展的这股浪潮之中,它的发展走向存在着诸多不确定性。各位读者朋友们,你们觉得国家在遭遇全球稳定币发展的情况时,是更应当着重于进行风险防范,还是更应该积极地参与到发展竞争之中?希望大家能够在评论区留下自己的观点和看法。倘若你觉得本文具有一定的价值,那么请点赞并且进行分享。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app