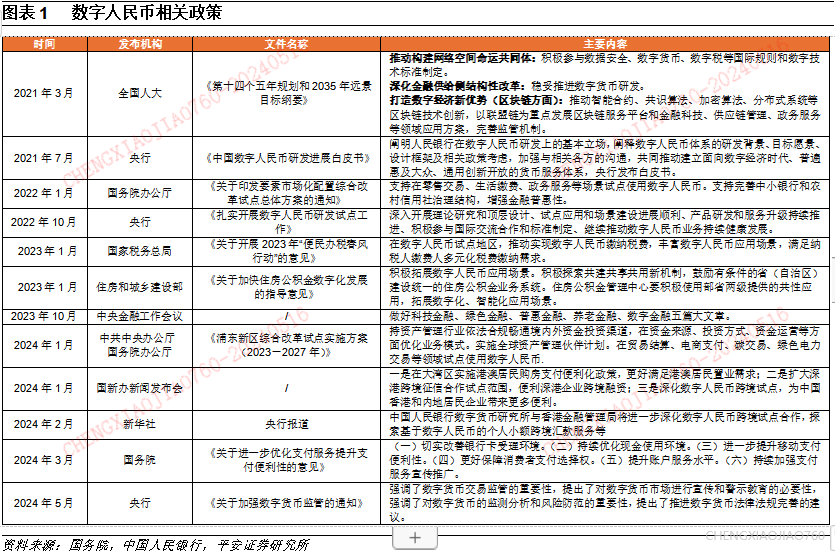

在当今的金融领域,数字人民币相关政策在持续地完善,这是一个值得关注的热点。政策持续推动着数字人民币与金融体系相融合,而这种融合所带来的金融创新以及业务增长点,对金融机构产生了深远的影响。

数字人民币的发展背景

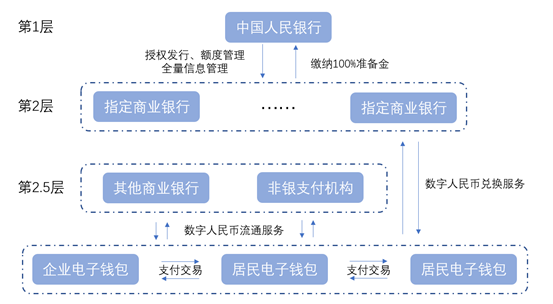

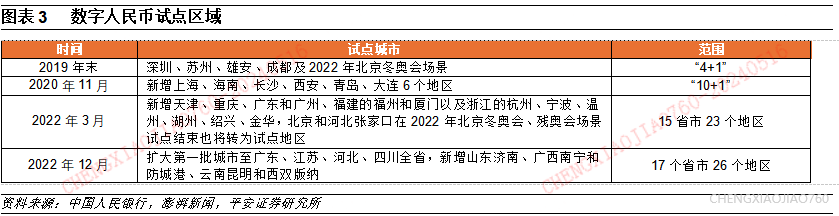

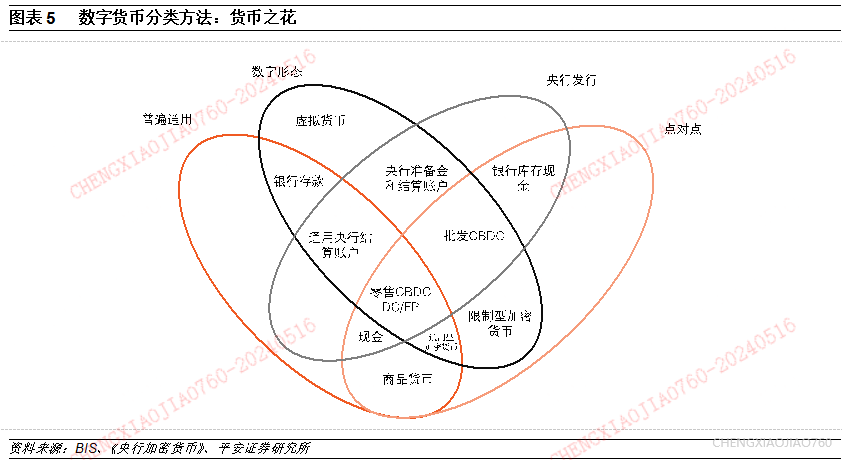

数字人民币的发展存在其国际方面的背景。2017 年,国际清算银行提出了“货币之花”这一概念,用以对中央银行数字货币进行分类。这体现出国际上对于数字货币的认知在持续地加深。在国内,数字人民币的试点工作以及推广工作都在稳步地推进。数字人民币以 M0 作为其定位,并且具备“央行 - 商行”的二元运行体系,这些为数字人民币的发展奠定了基础。

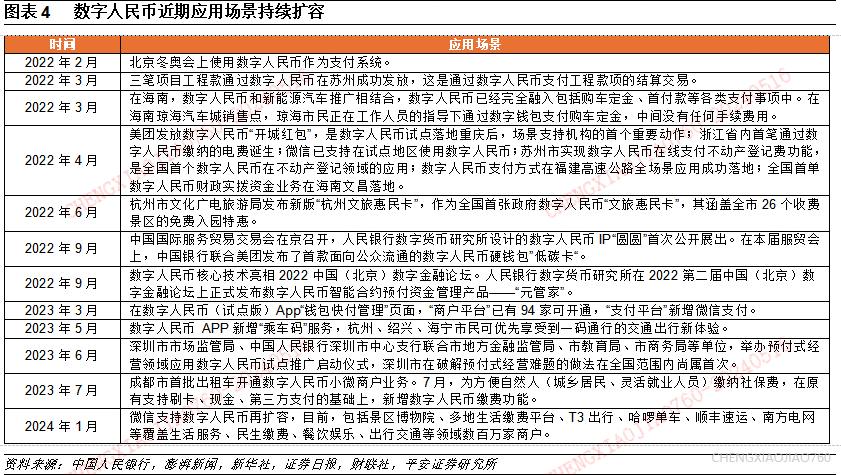

随着时间的不断推进,数字人民币的场景在逐步地进行拓展。一开始的时候,主要集中在 C 端的零售场景方面。而现在,它正朝着 B 端和 G 端的方向进行扩容。这种场景的拓展情况,充分反映出了数字人民币在发展过程中所取得的阶段性成果。它不仅仅意味着支付手段发生了变化,更是金融体系内部结构即将发生变革的一个先兆。

加密货币的发展对比

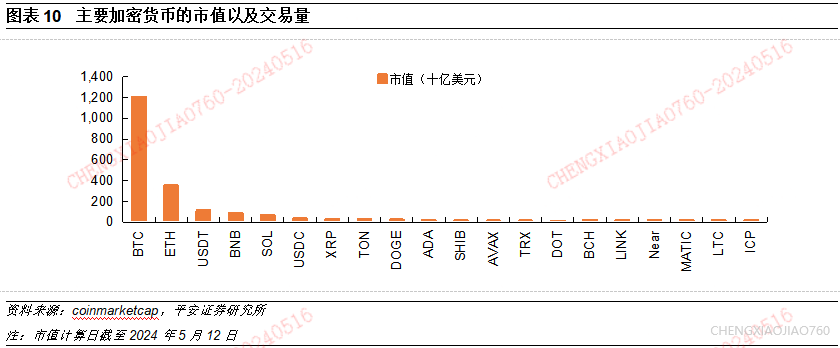

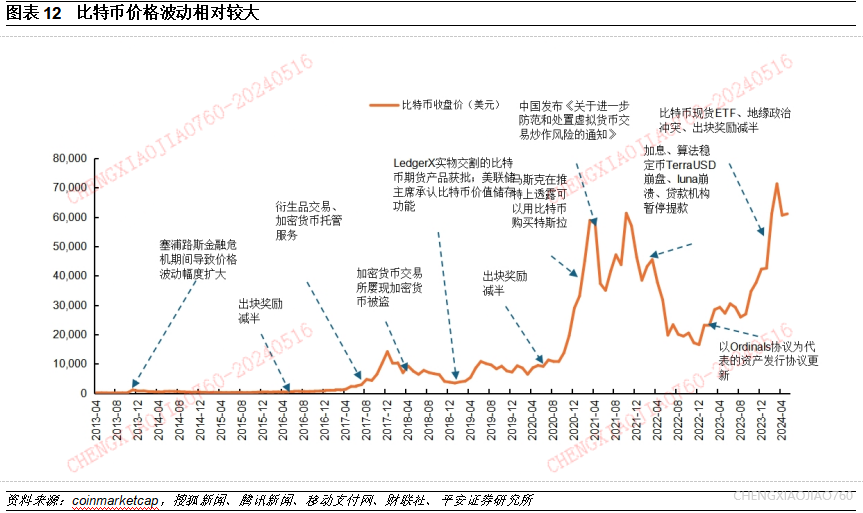

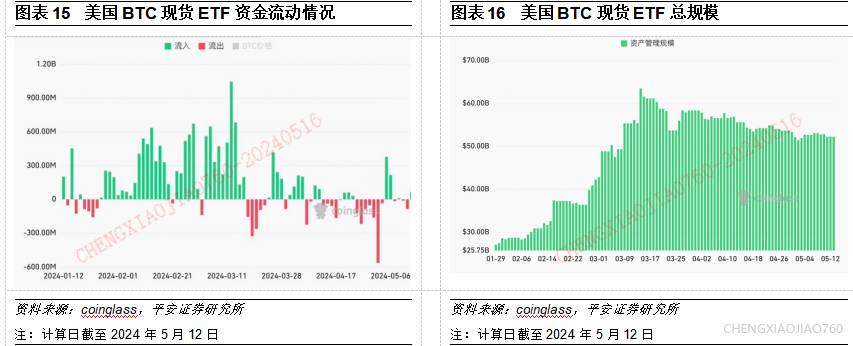

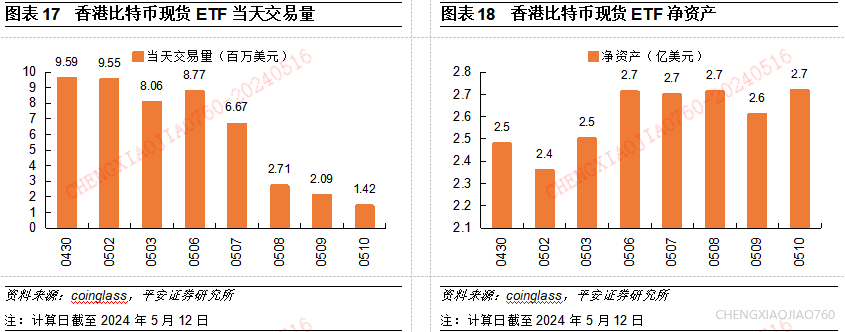

与数字人民币相对的加密货币也在不断发展。2024 年 1 月美国批准了比特币现货 ETF 交易,4 月香港也批准了比特币现货 ETF 交易,并且香港还批准了以太币现货 ETF 交易。这些批准行为拓宽了加密货币的交易方式,使得投资渠道变得更加多元化。而数字人民币是依靠政策的不断完善来推动其发展的,加密货币则是依赖市场的供需以及技术协议等因素来维持其价值。这是两种截然不同的发展路径,并且都在金融领域引发了广泛的关注。

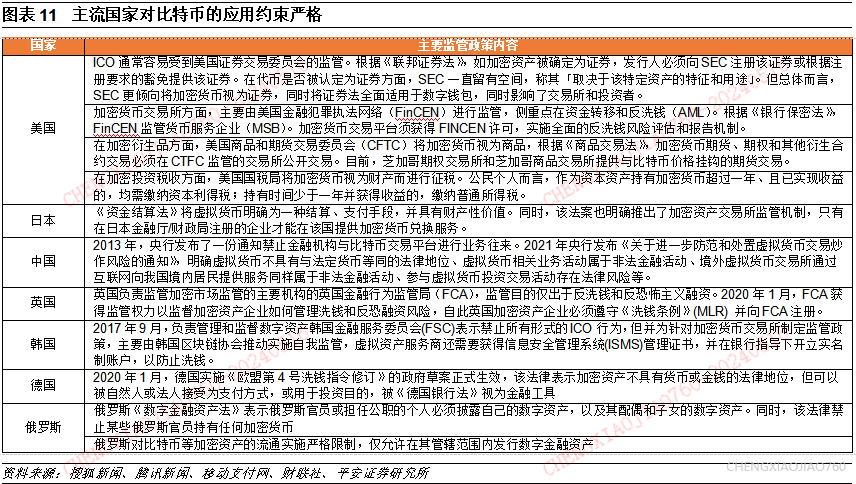

数字人民币背后有我国的政策支持与监管,其目的是有序推动本土的金融创新与发展。而加密货币在全球的监管情况参差不齐,这使得它的发展存在着极大的不确定性。二者发展过程的对比,能够反映出不同的理念和方向,并且它们在发展的监管环境方面也存在着很大的差异。

商业银行在数字人民币体系中的地位

在数字人民币的发展进程里,商业银行发挥着重要作用。因为有着“二元体系”的运营关系,所以在以数字人民币为核心的支付结算体系中,商业银行占据了先机。当前阶段,商业银行不应该仅仅局限于账户管理以及安全管控等这些基本职能。

在 C 端小额零售的场景里,商业银行能够借助数字人民币来拓展业务,以此提高用户的粘性。许多商业银行正在努力地争取试点资格,其目的在于把握住数字人民币推广所带来的支付导流机会。并且通过自身的多元金融资源,提升客户的感受,以便在数字人民币发展的浪潮中能够更好地立足。

数字人民币B端的发展情况

B 端支付业务属于国内数字人民币试点的重要部分。国内 B 端目前尚未构建起完整的商业模式。然而,它是 C 端零售场景的一种延伸。以国内的商业银行为例,它们在贷款发放以及工资结算等方面,已经开始利用数字人民币,并取得了一定的成效。

这些应用成果为 B 端商业模式的进一步完善提供了基础。B 端与 C 端相比,其发展相对滞后,不过发展方向是明确的。随着数字人民币的接受度不断增加,以及对应用场景的探索不断深入,B 端有潜力成为数字人民币发展的新增长点。

商业银行与政府在数字货币方面合作

商业银行与政府在数字货币领域存在着巨大的合作空间。政府有着提升支付系统效率的迫切需求,也有提升货币政策传导效果的需求,同时还在财政资金监管方面有需求。商业银行能够借助这一机会参与到相关的基础设施建设当中。

比如,给予技术平台方面的支持,对数字货币钱包系统进行维护等。并且能够凭借自身的分支网络以及经验给政府提供全面的服务。如此一来,既可以使银政合作关系得以加深,也能够提升自身的竞争力,进而在数字货币的发展进程中占据有利的地位。

数字人民币对用户的影响

数字人民币的推广范围逐渐扩大,对用户的影响也在逐步加深。普通用户方面,C 端钱包的使用会变得更加便捷且高效。在 B 端,若是企业用户,能够在工资发放等场景中体验到数字人民币的优势。

在这个过程里,用户的支付习惯以及他们对金融产品的选择,有可能会因数字人民币而出现改变。这当然要依赖于商业银行等金融机构去优化服务体验。像有可能会降低对传统支付方式的依赖程度。那么,你在实际生活中是否感受到了数字人民币所带来的改变?希望大家能在评论区进行分享,同时也欢迎大家点赞和转发本文。