在当今的金融领域,大家一直关注数字货币的发展。其中,中心化机构运作这一因素所带来的影响,是一个备受瞩目的话题。

数字货币早期探索

早期的 eCash 和 e - gold 采用了分布式记账技术,但是它们依赖中心化机构运作,最终以失败告终。1998 年出现的 B - money,理念很先进。然而,在那个时期,中心化运作的弊端充分显现出来,比如交易风险高度集中在中心机构。像 eCash 等,由于是中心化的,在中心机构出现故障时就会面临崩溃的情况。这说明数字货币的中心化运作存在着高风险。

数字货币的发展需要对失败案例进行反思。B - money 虽然没有得到应用,但是它让人们看到了分布式记账技术所具有的潜力。从那以后,相关技术一直被探索并用于构建更优良的数字货币。

分布式记账技术的意义

分布式记账技术,就像是让很多人一起承担记账的责任。这种技术的产生是因为人们对中心化存在不信任。拿 B - money 来说,它虽然没有实际应用,但它所具有的基于分布式记账技术的设计理念,对后来的数字货币发展起到了启发作用。

许多数字货币,像比特币等,是以分布式记账技术作为底层架构的。在实际情况里,这使得交易记录变得更加安全且透明,能够避免因单一中心出现故障而遭受毁灭性的打击。这种技术改变了传统上依赖中心机构进行记账的模式,开启了全新的金融思路。

稳定币特征及超主权属性

有些数字货币具有稳定币的特点,比如波动率较低且开源安全。这与比特币存在很大差异。部分数字货币拥有超主权货币的属性,像那些具有商业化背景以及采用独立开放运营模式的数字货币。在当今全球贸易越发频繁的情况下,超主权货币在跨境交易方面具备理论上的优势。

这些数字货币具有不同的特征,这些特征影响着它们在市场中的地位。稳定币在资产保值增值方面,受到了部分投资者的青睐。超主权属性在国际金融格局中,具有特殊的意义。

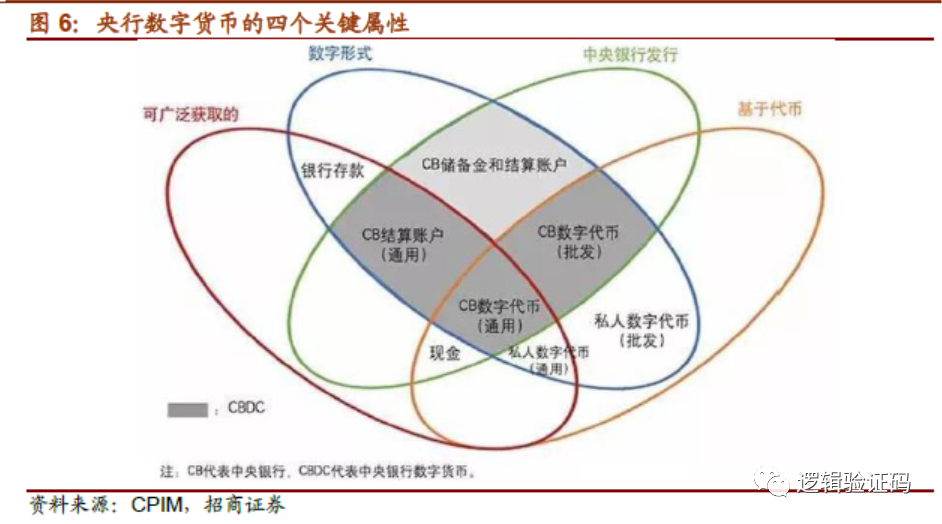

央行数字货币的关键属性

2018 年,国际清算银行支付和市场基础设施委员会对央行数字货币作出了定义。该定义包含四个方面的属性考量,分别是发行人、货币形态、可获取性以及实现技术。在实现技术方面,存在基于账户型与基于价值或代币型的区分。

这种定义能明确央行数字货币的范畴。不同的实现形式在实际应用里有不同的意义。在现金进行数字化转型时,属性明确既有助于央行进行合理规划,又有助于市场理解和接受它。

央行数字货币的匿名性与无限法偿性

央行的数字货币具有自身的特性。基于代币的央行数字货币能够提供一定程度的匿名性,这种匿名性类似于私人数字货币的情况。同时,央行数字货币作为法定货币,与现金一样具备无限法偿性。在日常的金融交易过程中,其无限法偿性保障了它的法定流通地位。

匿名性在一定程度上起到了保护使用者隐私的作用。当前社会对隐私保护越来越重视,这种属性对于央行数字货币走向大众而言是有一定推动力量的。并且无限法偿性使得商家和民众都必须将其作为法定货币而予以接受。

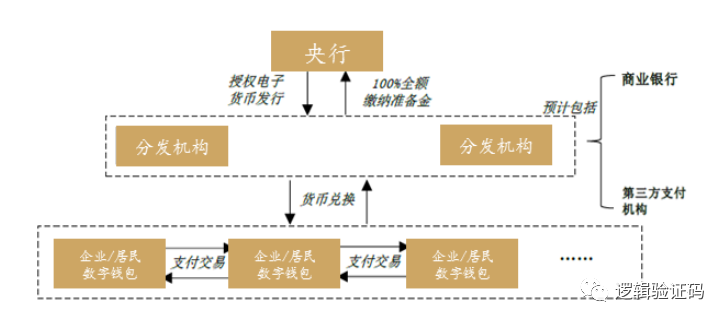

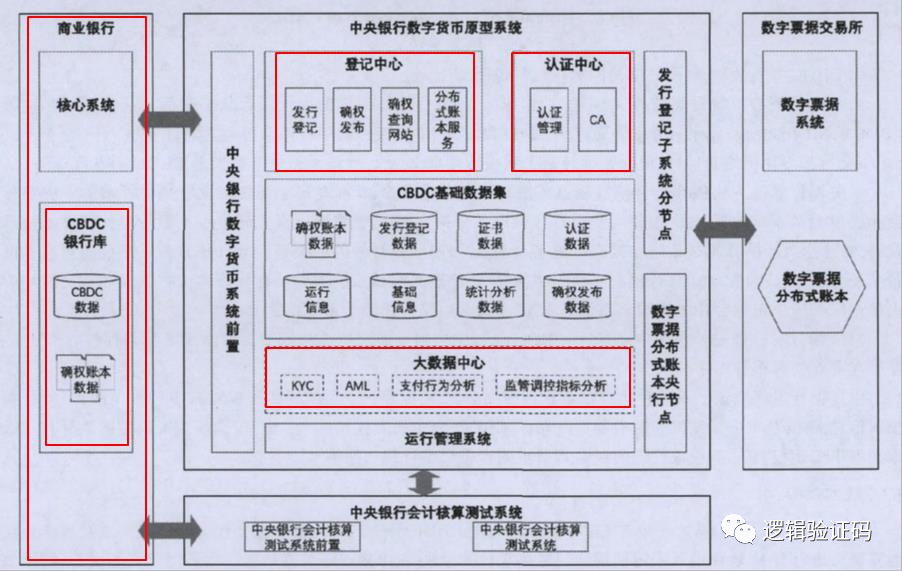

央行数字货币的运行框架

央行数字货币的定位是对流通中现金 M0 进行部分替代。其运行框架存在“央行—商行”二元体系等多种模式可供选择。比如数字货币有商业银行库,其存放位置并非单一,而是可以有多种形式。同时,有认证中心负责身份管理,这是系统安全的关键环节。

运行框架与央行数字货币能否平稳运行相关。商业银行作为重要的参与角色,在二元体系中能够凭借自身的网点资源,推动数字货币更广泛地推广。认证中心保障所有操作是在安全且可控的前提下进行的。

看到此处后,你对于数字货币的中心化与去中心化这一问题有着怎样独特的见解?欢迎在下方进行评论。倘若你觉得这篇文章有价值,也请给予点赞和分享。