2024年的经济形势对银行业会产生何种影响?这是业界和公众共同关心的问题。银行业面临的主要难题是收入增长和费用控制,这些挑战充满变数,无疑会带来痛苦和压力,但同时也可能孕育出突破的契机。

营收增长受阻

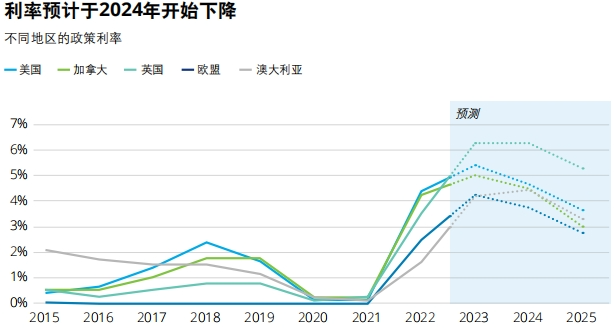

2024年,宏观经济的状况对银行业的收入增长产生了显著影响。由于对经济前景的不确定性,信贷业务遭受了冲击。以某些地区的银行为例,如欧洲某些国家的分行,由于经济不稳定,企业对贷款的需求有所下降。信贷的质量面临挑战,抵押品的价值可能降低,银行在放贷时变得更加谨慎,这限制了新贷款业务的收入增长。此外,由于竞争激烈,银行吸收存款的份额减少,依靠传统方式增加资金来源变得不易,这最终影响了银行的总体收入规模。

银行对中小企业的贷款通常较为谨慎,因为这些企业自身抵御风险的能力不强。在国内不少中小城镇,这种现象在企业的贷款业务中尤为明显。这些企业的收入增长遭遇重重困难。

成本管理压力

经济宏观形势的变动使得成本控制成为银行业不可忽视的关键点。在各个区域,不论是劳动力成本还是日常运营费用,都有可能上升。比如在美国,工资金额正随着通胀压力逐渐增长。此外,宏观环境监管的强化,也使得银行在遵守规定方面需要承担更多费用。

银行必须持续优化内部架构以适应变化。在管理费用和资本分配上,每个步骤都需细致考量。例如,在亚洲某些金融市场,银行为了削减开支,减少实体分支机构的数量,转而发展线上服务,旨在满足客户需求的同时,降低自身的运营开销。

财富管理机构的挑战

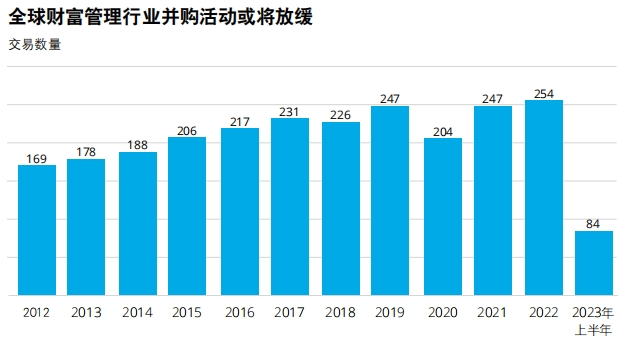

全球的财富管理机构正承受压力。首先,宏观环境、地缘政治以及监管的不确定性,使得它们的成本和利润承受更多压力。例如,那些位于国际局势紧张区域附近的机构,运营受到了严重干扰。其次,提升客户满意度成为一大挑战,仅凭市场表现来扩大资产管理规模是不够的。

许多财富管理公司开始重视客户服务质量的提高,比如提供个性化的理财方案。同时,它们也在思考调整运营方式,比如加强与金融科技企业的合作,目的是为了减少开支,提升服务效能。

银行服务的转型

为了增强竞争力,银行业的服务模式需进行变革。比如,提升交易银行的服务水平至关重要,这是吸引企业存款和增加手续费收入的关键因素。以德国企业为例,他们期望银行能提供更优质的交易银行服务,以协助他们管理风险和调节流动资金。

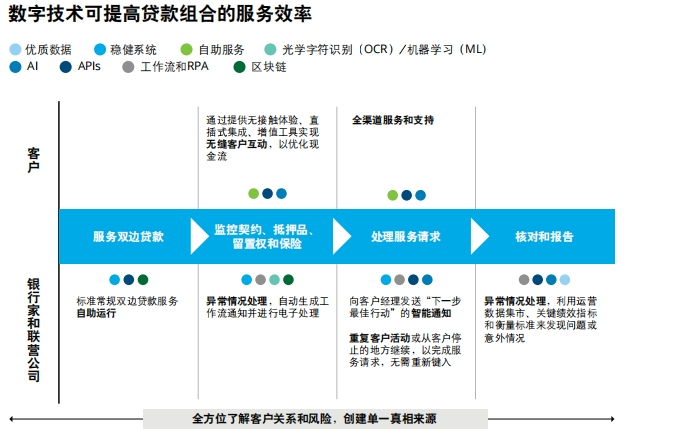

此外,银行在数字化转型的道路上还需加快步伐,尤其是针对中小企业的贷款业务。在我国某些地区,许多中小银行已着手探索构建数字化的中小企业贷款审批体系。此举既可满足企业对快速融资的迫切需求,又能有效提高银行的运营效能。

资产服务行业的困境

资产服务行业在收入上不断遭遇困境。众多资产管理客户预期资产总量将缩减,这一预期使得服务收入出现下滑。对于一些新兴市场的资产服务企业来说,原本业务拓展就颇为不易,加之当前形势,生存愈发困难。

同时,管理和成本控制、人才招揽等问题亦颇具挑战。以科技金融领域的竞争为例,许多传统资产服务企业面临困境,难以吸引年轻且具备才华的数据人才。缺乏人才支持,它们便难以应对全球市场的持续变化。

投资银行的竞争

投资银行正承受着激烈的竞争。私募资本和大型对冲基金的竞争日益加剧,对传统投资银行构成了挑战。在纽约,众多传统投资银行正感受到新兴资本带来的压力。

投资银行应主动寻找合作伙伴以促进增长和创新。部分银行正与科技公司携手,优化数据以提供独特的机器学习模型,争夺数据科学家和人工智能领域的专家,旨在削减开支并增强竞争力。

2024年,面对复杂的宏观经济环境,哪些银行有望持续生存?期待大家的点赞、转发,并在评论区展开热烈讨论。