数字支付已深入我们的生活,变得不可替代。京东数字科技和万事达卡共同发布的报告,详细探讨了数字支付的多个层面,指出了其中的机遇与潜在风险,这无疑成为了金融科技领域的热门话题。

数字支付的研究梳理

3月21日的报告详细梳理了数字支付的发展历程、应用场景和科技运用。这份梳理对于我们把握数字支付的发展脉络至关重要。它并非仅仅是描述,许多企业正是依据此类报告来规划自己在数字支付领域的战略布局。比如,国内一些创业园区的新兴金融科技公司会根据这些报告来决定是专注于面向消费者还是企业客户。此外,报告还提醒从业者要对潜在风险有充分的认识。

如今,数字支付领域正全面进步,对其多角度、多层面的了解,对参与者明确前进道路大有裨益。以支付场景为例,过去我们可能仅关注线上线下的差异,而现在,我们还会从物联网设备支付、跨国支付等多个角度进行深入思考。

防范风险的三个层面

在数字支付向生态化、标准化、全球化发展时,遭遇了风险挑战。技术上,需警惕网络安全漏洞等风险。比如,2017年美国一家大型支付公司就发生了数据泄露,导致众多用户支付信息被盗,给公司和用户造成了重大损失。在数据方面,确保数据的精确、完整和合法至关重要。有些小支付公司可能因数据处理不当引发支付错误等问题。在合规方面,必须遵守不同地区的法律法规,例如欧盟的《通用数据保护条例》对支付企业的数据处理设定了多项规范。

支付产业的稳定增长离不开多角度的风险控制。企业必须投入资金加强技术研发、数据管理和合规审查等方面的建设。例如,蚂蚁金服这类大型支付公司设立了专门的安全和合规部门,以应对各种风险挑战。

支付机构商业逻辑

支付机构以金钱交易为工具,以用户流量为切入点,以数字数据为最终目标,这样的商业模式总结了它们当前的运营策略。在众多支付机构中,争夺用户流量成为焦点。以移动支付为例,支付宝和微信支付在抢占线下流量入口的竞争中异常激烈。地铁站、商场等地都变成了他们争夺流量的战场。他们通过提供支付服务来吸引顾客,再利用这些流量带来的数据来实现其他服务的盈利。

支付机构视获取的流量和数据为关键资产。不少新成立的支付公司通过举办优惠活动来吸引用户,进而分析用户的消费信息,以此实现精准营销或金融服务,进而实现盈利。这种商业模式在现行的支付行业市场中占据主导地位。

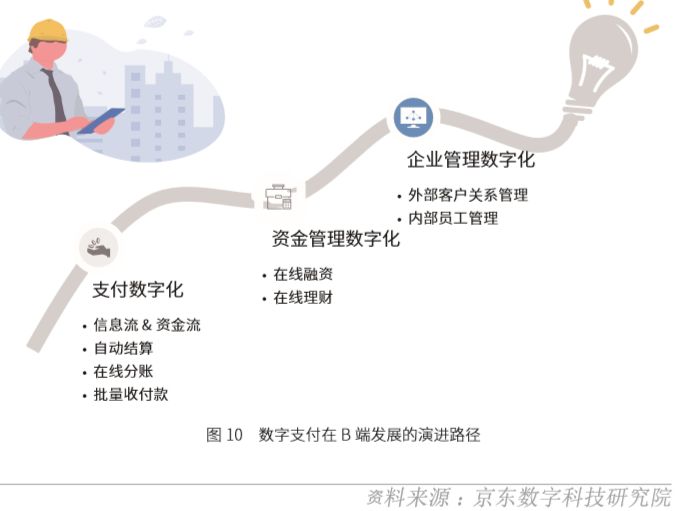

数字支付向B端发展

我国支付体系分为两大部分,消费者端数字支付较为广泛,而企业端则相对较少。当前,企业端市场被视为数字支付领域的重要增长点。企业端的发展将不仅限于支付数字化,还将扩展到资金和管理的数字化。对企业来说,支付数字化能显著提升资金流动效率,例如,制造业企业借助数字支付系统,能更快地完成与供应商的货款结算等事务。

然而,在发展的过程中,确实存在一定的风险。尤其是大中型企业在推动支付数字化转型的过程中,会遇到调整既有的财务和资金管理流程的难题。员工们可能会因为担心操作失误而抗拒采用新的支付系统,这无疑加大了支付机构拓展B端市场的困难程度。

数字支付的数据与科技应用

支付数据可用于精确营销和智能风险控制等多种应用,打造“支付+”生态系统。比如,电商平台能依据用户支付记录提供定制化商品推荐。此外,其他领域的数据也可服务于数字支付,确保支付既安全又方便。物联网技术推动支付向全面支付迈进,通过将资金账户与设备标识相连,如在智能停车系统中,实现自动收费功能。

科技与数据的运用,是数字支付行业未来进步的关键动力。金融科技公司正努力研究,如何运用更多元化的数据,来增强智能风险控制,从而减少支付欺诈的风险。

数字支付的未来走向

区块链技术在数字支付领域的运用,对国家支付体系的未来走向至关重要,这要求国家层面给予推动。同时,为了使数字支付在科技发展中起到引领作用,国家层面还需推进支付规则和技术的标准化进程。要确保数字支付的持续健康发展,必须在技术、数据和合规这三个方面均衡用力。放眼全球,新设备和新技术的发展将持续改变支付基础设施、支付方式以及全球市场格局。比如,在跨境支付领域,一些新兴技术的应用有望降低手续费并提升效率。

未来,全球数字支付的标准化进程将对各国金融版图产生影响。在这个过程中,一些发展中国家有机会在金融科技领域实现快速追赶。

你认为数字支付未来哪个应用场景会迎来快速增长?期待你的评论、点赞和转发。