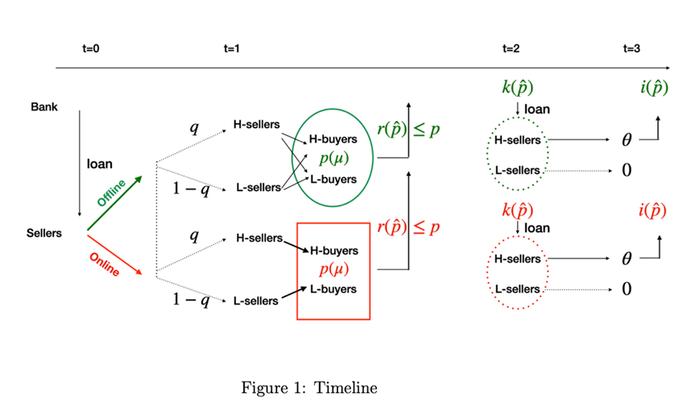

银行存款支付的信息优势

银行存款是数字支付的一种方式,银行能够直接监控线上销售情况,从而判断卖家的类别。以电商平台为例,卖家若使用银行存款进行交易结算,银行便能够轻松获取销售信息。相较之下,现金交易则无法被观察,银行只能根据卖家的销售额报告进行推断,并且需要通过合同来获取相关数据。这一点充分显示了银行存款在信息获取上的明显优势。

卖家的销售选择倾向

在平衡条件下,如果卖家觉得通过在线销售获得的利益超过了向银行提供信息的费用,他们更倾向于选择网络销售和银行存款作为结算方式。对于许多中小型卖家来说,当网络销售能吸引更多订单,并且他们觉得向银行透露信息的费用在可接受范围内时,他们便会采用网络交易和银行存款支付。这种现象揭示了卖家在多种销售途径和支付方式之间做出的选择。

CBDC带来的效率提升

当卖家利用数字货币进行网络交易时,银行只能通过收取租金来掌握销售情况。这一做法带来了两个效率提升,首先,卖家在线交易更有可能实现有效配对,比如在一些新兴的电商平台,采用数字货币使得更多商家愿意开展线上业务;其次,银行通过签订分拆合同来获取信息,这有助于提升信息获取的准确性和效率。

支付手段的便利性对比

起初,交易主要依靠现金和银行存款,双方可以零成本地互相转换。然而,对于在线销售来说,使用实物货币进行兑换颇为不便。因此,网络购物时,消费者更倾向于使用银行存款等数字支付方式。这一现象充分说明了数字支付在在线销售中的便捷性。

H型卖家的融资情况

当t等于3时,产出足以覆盖银行的投资成本以及H型卖家的外部期权费用。这样,H型卖家就能获得资金支持。即便首笔贷款出现违约,银行在t等于2时仍有可能再次提供贷款。以一些具有发展潜力的创业型卖家为例,尽管他们之前有过违约历史,但银行基于对其未来发展的看好,仍会持续提供资金支持。这种现象反映了银行对卖家风险进行的评估以及其持续的融资策略。

银行的持续融资效应

银行将为H型商家提供持续的资金支持,从而实现θ的剩余。在未采用数字货币的区域,若现金及部分合同离线分配,引入CBDC能促使银行通过合同搜集信息,提升融资效率。比如,在某个传统商业区引入CBDC后,银行对优质商家的融资决策将更加精确。

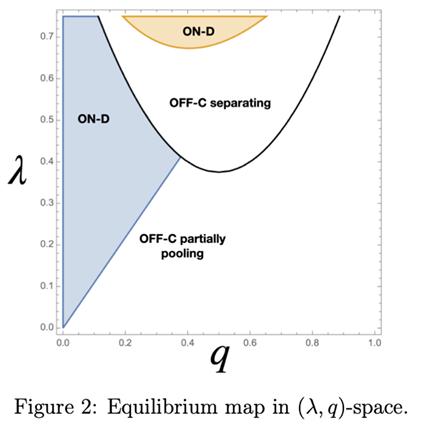

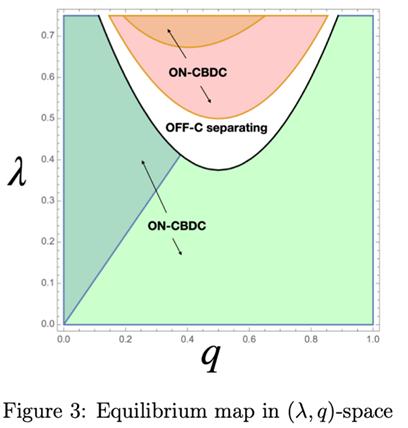

数字平台代币的竞争

模型被应用于那些提供结算代币的数字平台,这些平台与银行争夺为卖家提供续贷的业务。令人意外的是,卖家普遍倾向于使用代币进行结算,而不是选择央行数字货币或存款。这其中的原因并不复杂,使用代币能够让平台和银行在续贷竞争中占据优势,特别是在一些新兴的数字交易市场中,卖家通过使用代币可以避免银行的监管,且无需付出任何成本即可隐藏交易类型。

平台代币的优势原理

银行通过贷款合同收集资料,而卖家若采用代币支付,则能增强与银行在续贷方面的竞争力。这表明,卖家可以无顾虑地向银行和平台透露相关信息。例如,一些新加入平台的商家,为了争取更优的融资条件,更愿意采用代币进行结算。这种现象显示出代币在融资竞争中的吸引力。

CBDC信息控制特点

我们增强了数字货币的特点,设想其设计允许商家自主决定向借款人透露信息的时机。虽然私人支付系统在理论上具备这样的能力,但它们对数据访问的独占性激励过于强烈。例如,一些大型支付机构可能因为对数据的垄断,对市场的公平竞争造成不利影响。这一现象体现了中央银行数字货币在信息管理方面的优越性和发展潜力。

私人支付工具的威胁

没有数据共享,平台推出的数字货币等个人支付手段或许会挤压央行数字货币,对数字领域存款的支付功能构成威胁。商家更倾向于使用代币来规避银行的监管,比如某知名游戏平台的虚拟货币,在游戏内交易中广泛使用,对传统支付方式造成了影响。这种现象反映出私人支付工具所引发的挑战。

大家对未来的支付方式有何看法?哪种方式有望成为市场主流?欢迎在评论区发表你的见解。同时,别忘了点赞和转发支持一下!