比特派钱包2025官网下载:bit114.app,bit115.app,btp1.app,btp2.app,btp3.app,btbtptptpie.tu5223.cn

市场新阶段现状

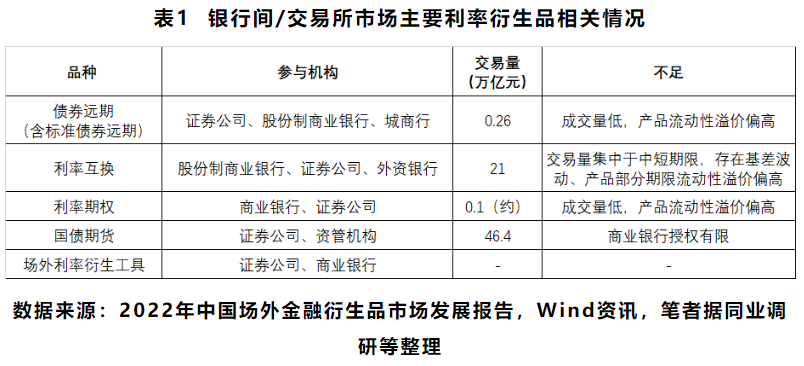

我国债券市场已进入一个新的发展阶段,展现出新的特点。尤其是银行等金融机构在债券市场中的表现格外亮眼,它们持有的债券数量众多,且平均持有期限较长。据相关数据统计,这些机构所持有的债券总规模已接近76万亿元。当前,利率衍生品市场表现不尽如人意,难以充分满足其在中长期利率风险管理上的需求,这无疑给银行等金融机构带来了不少困扰。

长期风险之痛

银行及金融机构因缺乏中长期利率风险对冲手段,不得不忍受债券估值亏损持续恶化的结果。在市场波动剧烈的时段,银行因缺少有效的对冲策略,只能眼睁睁看着债券估值持续下滑。近期,我国债券市场展现出新的走势,金融机构对利率风险管理的需求变得更加急切。尽管利率衍生品市场持续发展,但依旧未能完全满足银行业机构的多样化需求。

现有工具短板

市场上的利率衍生产品还不够丰富。比如,利率互换和利率期权等,它们往往与FR007、SHIBOR等短期资金利率紧密相关。若用这些产品来为中长期债券保值,可能会遇到基差波动和产品流动性溢价过高的问题,这会大大削弱保值的成效。标准债券的远期交易和利率期权交易并不常见,这类交易在每年的总量中占比不足1%,远远不够满足银行和其他金融机构的风险规避需求。

探索新的工具

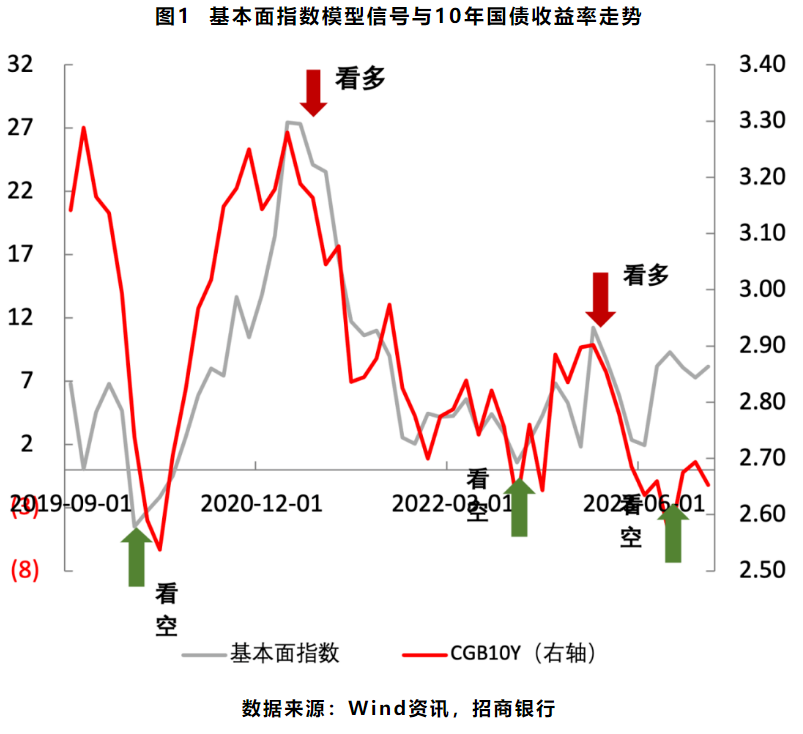

考虑到当前的情况,商业银行通过研发场外利率风险对冲产品,或许能够有效应对中长期利率风险。招商银行资金营运中心经过对业务需求、产品特性及实施可能性进行全面评估,决定采用与CFETS国债10年期到期收益率挂钩的结构化期权。这一举措意味着招商银行在中长期利率风险管理方面迈出了第一步,并取得了显著进展。

产品估值困境

巴塞尔协议的监管规定要求,场外利率衍生品的价值评估和风险估算需借助公正的隐含波动率曲面数据。但在中国债券市场,尚无权威机构发布此类数据。这导致以CFETS国债10年期到期收益率为依据的结构化期权在估值和风险估算上面临不少难题,进而对该产品的推广和应用带来不利影响。

模型决策体系

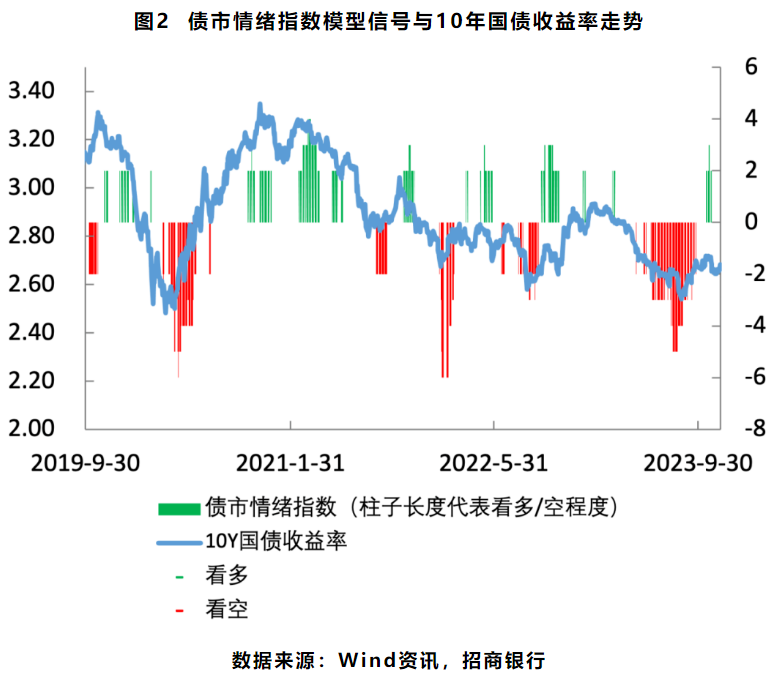

招商银行资金运营部在量化研究方面持续增加投资 https://www.hndsnf.cn,现已建立起一套全面的量化模型决策系统。该行的基础指数模型能够预测中长期利率变动走向,这对于进行久期调整非常有帮助。然而,这款主要用于研究的期权产品也存在一些需要关注的不足之处。利率波动剧烈,收益结构会变得不够敏感,难以适应利率波动的变化,导致产生相应的损益变得不易。在这种利率市场化环境下,商业银行需加强利率衍生工具的应用能力。

大家好,关于这种利率风险管理工具,我想听听大家的看法,有哪些方面可以进一步优化?如果觉得这些建议可行,不妨点赞并转发这篇文章,让我们共同探讨一番。

比特派钱包2025官网下载:bit114.app,bit115.app,btp1.app,btp2.app,btp3.app,btbtptptpie.tu5223.cn,tokenim.app,bitp2.app