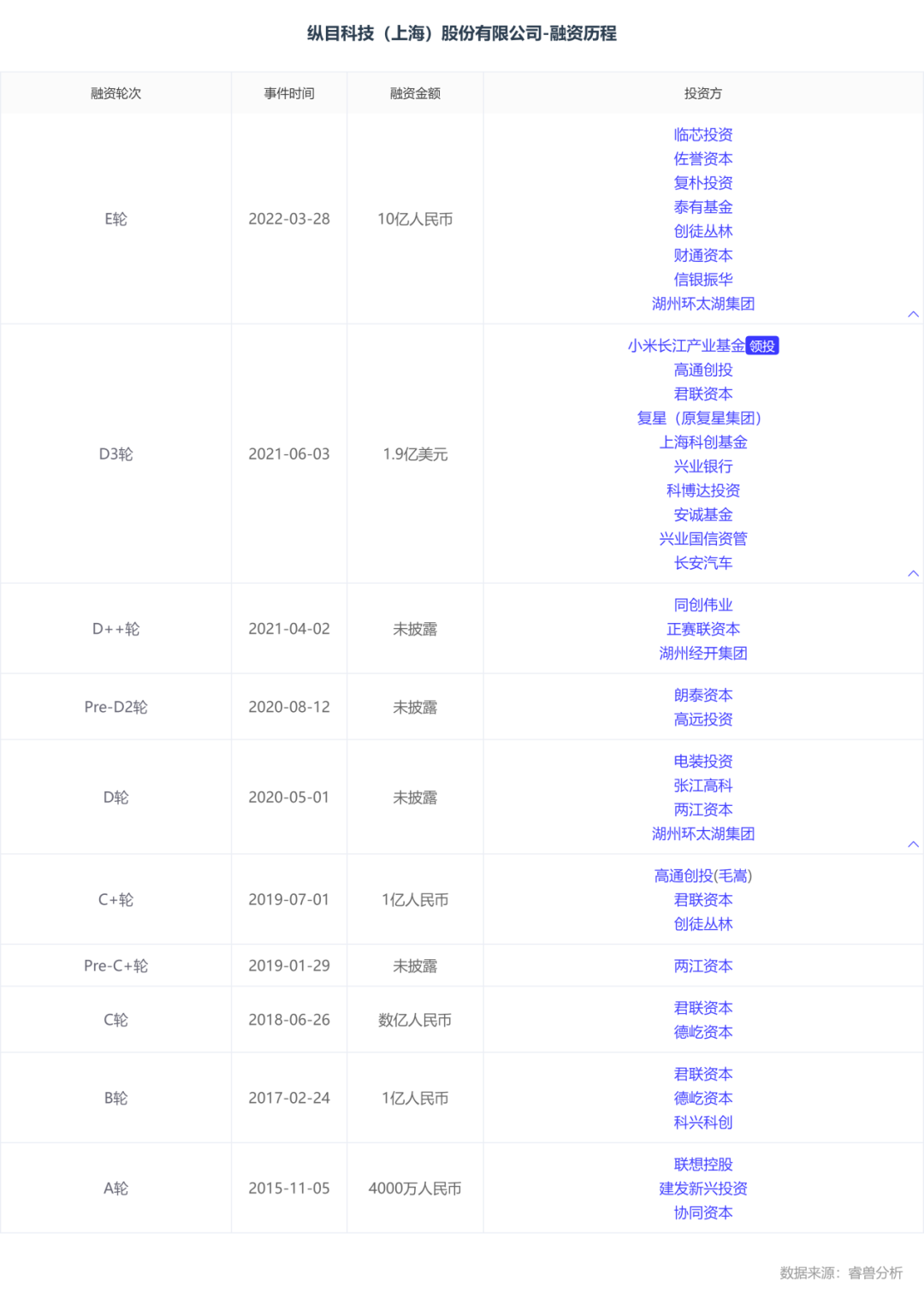

2021年3月,雷军宣布造车不久,纵目科技便加入了小米的投资行列,成为首批受益者。这一举动本身就引起了广泛讨论,毕竟小米造车本身就备受瞩目,而它所挑选的投资伙伴也因此受到了更多的关注。

投资后的发展成果

科技发展势头强劲,纵目科技凭借其涵盖L0至L4级别的自动驾驶方案,成功吸引了理想等众多知名车企的订单,年营收接近5亿元。这样的营收水平显示出其强大的实力。它的成功并非偶然。回顾创立初期,团队规模虽小,仅有10人,但专注于环视ADAS系统的研发,这种专注为其技术基础打下了坚实基础。

君联资本的投资逻辑

君联资本一直遵循独特的投资原则。他们倾向于寻找行业内的专家,即所谓的资深人士。例如,像纵目科技这样,能够将一项技术发展成为细分市场的领军企业,并且持续扩大业务版图的公司,正符合他们的投资要求。这反映出投资领域的一种理性判断,并非盲目跟风,而是对公司的潜力等多方面因素进行深入分析。纵目科技取得的成就,也验证了这一投资逻辑的正确性。多年来,其业务范围的持续拓展,正是这一逻辑有效性的有力证明。

企业转型的必要性

纵目科技进行转型是企业发展过程中的必然选择。2015年年末,环视ADAS系统在前装市场的出货量增加,但起初作为二级供应商,仅提供技术和算法,已无法满足其发展需求。因此,公司不得不转向成为一级零部件供应商。到了2018年年末,转型取得了成功,并得到了一流主机厂的认可。通过这次转型,企业在业务链上拥有了更大的控制权。比如,之前需要依赖一级供应商和主机厂合作,现在可以直接与主机厂对接,从而提升了工作效率。

市场份额与排名

2022年,纵目科技在中国市场站稳了脚跟。据灼识咨询的数据,该公司在ADAS领域内位列第五,占据了1%的市场份额。这一成绩显示出它已取得一定进展,但也反映出其发展潜力巨大。与同行相比,纵目科技既非行业先锋,亦非无竞争力之辈,正稳步向前发展。

下游企业客户依赖度

纵目科技对下游客户有较大依赖。在2021至2023年间,五大客户的收入在总收入中的占比显著,且逐年上升,从72.5%增至93.0%。这种情况给企业的发展带来了一定的风险。一旦这些主要客户出现问题,比如订单量下降,纵目科技将面临较大冲击。因此,企业需努力扩大客户基础,以减少对单一客户的依赖。

港交所重新IPO

纵目科技在退市之后,选择了在香港市场尝试IPO。港交所对科技公司IPO门槛的放宽,是促使这一决策的关键因素。若能如愿以偿,这将为小米在自动驾驶领域增添又一成功的IPO案例。纵目科技符合港交所的上市条件,也从侧面彰显了其自身的实力。经过前期的成长,公司已达到一定的规模,并满足了上市的各项标准。

你认为纵目科技今后应如何减少对大型下游客户的依赖?欢迎各位留言交流,并请为这篇文章点赞及转发。