在全球化的快车道上,国际支付系统的效率和安全性成为人们关注的焦点。mBridge这一新模式犹如在传统支付体系的平静湖面抛下一块巨石,激起了众多思考与期待。它在多个方面打破了传统的代理行支付模式,对跨境支付领域产生了深远影响。

mBridge的创新本质

mBridge是数字经济时代国际支付领域的新兴产物。它采用去中心化的技术架构,这并非简单的技术革新,而是对支付基础逻辑的根本性转变。比如在部分地区的国际贸易中,过去依赖传统代理行进行支付,往往涉及多个中间环节,导致成本高昂、效率低下。但mBridge引入了分布式账本技术(DLT),使得支付过程无需依赖复杂的中间环节,直接连接网络。这一创新为众多企业带来了新的希望,让他们看到了降低支付成本和提高效率的曙光。

mBridge的监管体系同样高效且开放。在具体操作中,各参与国的央行扮演着本国金融秩序的守护者角色。他们在mBridge上负责验证节点,既能管理本国商业银行的交易信息,又能对外国商业银行的监管规则进行有效执行。与传统的跨境支付系统相比,这种方式显著降低了监管的复杂性,确保交易在合法安全的环境中更加高效地完成。

传统跨境支付的痛点

传统的跨境支付系统宛如一辆破旧车辆,问题不少。交易流程冗长,中间环节众多,犹如沉重锁链,拖慢了支付速度。以跨洲的大额贸易支付为例,从发出指令到支付完成,往往需多银行周转,每一步都增添时间与费用。

传统交易体系成本高昂,风险也相对较大,监管流程也颇为繁琐。各国金融法规各异,对合规性的要求极高,仿佛一道道高墙。这给参与跨境支付的金融机构带来了不少挑战,而且较高的门槛也让不少小型金融机构和新兴贸易企业难以进入。

mBridge的优势效应

mBridge展现了显著的经济效益。以国际贸易中的中小型企业为例,过去它们可能因为跨境支付的高昂费用而放弃海外市场。然而,mBridge显著降低了支付成本,使得这些企业能够将更多资金用于产品研发和市场拓展。

mBridge确保了支付系统的安全与稳定,这一点不容忽视。在跨境支付领域,信用风险始终如影随形。mBridge使各国央行成为本国货币的信用核心,以央行信用取代商业信用,从而缩短了交易流程,降低了风险。这就像在波涛汹涌的海洋中,为船只找到了一个更加坚实的锚点。

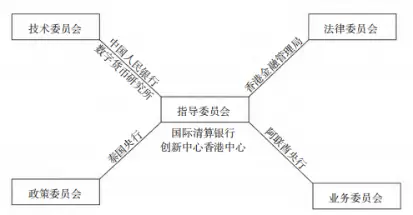

mBridge的运行模式

mBridge搭建了一个多边央行数字货币平台,各国央行、商业银行及商业参与者均在此平台上实现互联互通。在这个平台上,验证节点扮演着监管的关键角色。加入平台的央行可以查看到交易数据。比如,A国央行就能明确掌握本国商业银行与B国商业银行之间的跨境支付信息。

交易中的银行需遵守明确的规定。央行负责运行共识机制,而银行则需依照规定进行交易。在此过程中,发起方和央行仅负责提供信息渠道和确保交易合规。这情形如同一个分工明确的工厂,各岗位各负其责,保证交易流程的有序进行。

mBridge的现存弊端

mBridge目前存在一些问题。首先,它没有提供外汇价格发现机制,这意味着在进行外汇交易前,我们必须事先确定汇率。这就像在比赛开始前,就得预先设定一些复杂的比赛规则。这导致原本应该顺畅的交易过程变得复杂,增加了操作的时间和难度。如果这个问题得不到解决,它将影响交易效率以及相关企业的积极性。

完善mBridge的建议

我国在mBridge项目中扮演着特定角色。我们需要优化央行在货币发行方面的职责,确保安全的基础上,为mBridge项目提供足够的数字人民币流动资金。这样的举措对mBridge在跨境支付领域的表现至关重要。从国际角度分析,这不仅仅关乎人民币的国际化进程,更是我国在全球数字经济和金融治理领域增强影响力及话语权的绝佳机遇。

你对mBridge未来如何全面革新国际支付体系格局有何见解?期待大家踊跃点赞、转发,并在评论区畅谈个人观点。