比特派钱包2025官网下载:bit114.app,bit115.app,btp1.app,btp2.app,btp3.app,btbtptptpie.tu5223.cn

2001年年末,我国只有18个城市支持跨行和异地刷卡,而现在便捷支付已经变得非常普遍。在这翻天覆地的变化中,互联网企业和银行都经历了哪些故事?

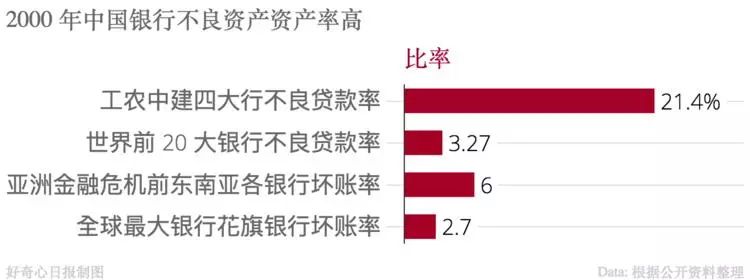

旧支付时代困境

21世纪初,我国银行卡的使用受到诸多限制。2001年底,全国只有18个城市能够实现跨行和异地使用。与此同时,银行的其他中间业务,比如基金和保险,几乎无人问津。为了完成工作指标,员工不得不自己垫付资金。至于银行间的转账,直到2005年人行启用新系统,才实现了全天候的7*24小时实时转账。那时的支付环境,极大地制约了经济活动和个人的消费。

这种状况导致个人和企业在办理事务时效率不高,跨地区交易费用高昂,资金流通受阻,大家渴望有更简便的支付手段问世。

支付宝的崛起

十三年前,支付宝问世,采取免费模式推动银行支付体系的变革。刚开始时,它有一些限制,比如需要线下网点支持,支付额度上限为500元,但处理速度与央行系统相近,且不收取任何费用,操作界面也更为便捷。随着淘宝的成长,支付宝与众多银行建立合作关系,逐步扩大业务范围,为用户带来了全新的支付感受。

支付宝的崛起对银行业造成了影响,同时展现了网络支付的魅力,使得越来越多的人开始尝试这种新颖的支付方式。

微信支付入场

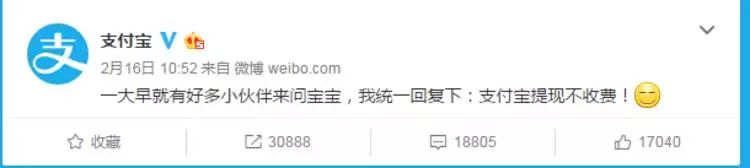

微信支付虽然晚于其他支付方式进入市场,但支付宝已经成功解决了与银行合作的难题。微信利用其完善的金融基础,快速将大量用户转变为支付用户。尽管腾讯宣布的提现手续费引起了质疑,但他们解释称,这是由于每月银行手续费高达3亿所导致的。

微信支付因社交功能强大和操作简单,吸引了众多用户,从而在支付领域占据了显著位置,与支付宝展开了激烈的市场竞争。

支付清算方式

微信依赖人行分支行代为收取和支付 https://www.1mtoken.org.cn,由于资源紧张,其手续费有上升的趋势。相对而言,支付宝跳过银联主导的结算系统,直接与银行对接,清算手段不同,且线上交易量庞大,手续费或许会比微信低。非银行金融机构的交易量接近百万亿,远超银行卡的消费额。

清算方式多样,对支付机构的成本构成和战略布局有显著影响,同时,它们也造就了用户在支付过程中的不同感受。

第三方支付普及

《2017年中国电子银行调查报告》揭示,线上支付领域,第三方支付的使用率最为广泛,显著高于网上银行和手机银行。相较之下,国外如美国的银行同行转账,费用较高且到账速度慢,而我国的第三方支付则展现出明显的优势。

第三方支付方式的广泛应用改变了人们的购物方式,使得网络购物变得更为方便快捷,同时也促进了电商等领域的兴旺发展。

征信体系变革

央行之前设有征信体系,不过并未拥有互联网企业所拥有的相关数据。2015年,央行责令包括支付宝和腾讯在内的八家互联网企业着手准备个人征信服务,并确保其数据能够融入国家层面的统一信用数据库中。

这一变革让征信系统更加健全,能够有效减少金融风险,推动信用市场的良好发展。

现在支付变得方便快捷,回想起来,是互联网企业推动了银行业的变革,那么您更偏爱哪种支付手段?不妨留下您的看法,点赞并转发这篇文章。

比特派钱包2025官网下载:bit114.app,bit115.app,btp1.app,btp2.app,btp3.app,btbtptptpie.tu5223.cn,tokenim.app,bitp2.app